浙商银行2025年中报点评

发布日期:2025-09-11 04:57 点击次数:52

风品:俊逸

着手:ice招行谷子地

1

股东分析

LAOCAI

凭证浙商银行中报袒露,第二季度横店集团减捏2.42亿股,沪股通减捏1100万股,除此除外,其他股东捏股基本不变。股东总额从一季报的21.83万户下降到到中报的21.38万户,减少明晰0.45万户。这显露捏股股东的捏股聚拢度有幽微上涨。在前十大股东有减捏的情况下,捏股东说念主数还能减少,这证实有其他资金在收罗筹码。

2

营收分析

LAOCAI

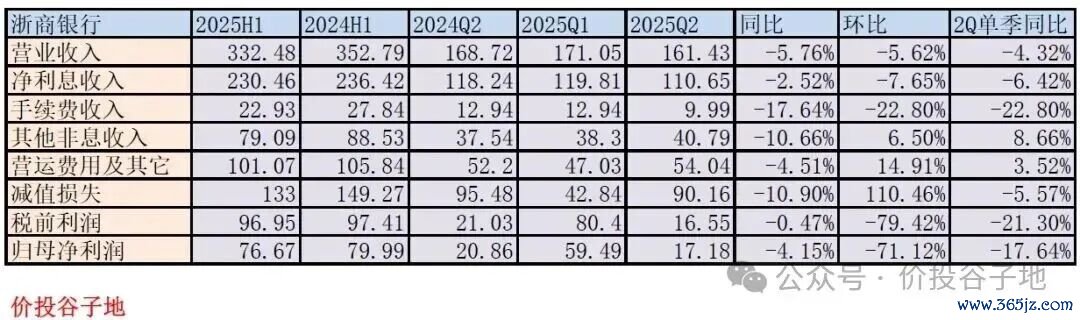

浙商银行2025年中报营业收入332.48亿,同比下降5.76%。其中净利息收入230.46亿,同比下降2.52%;归母净利润76.67亿,同比下降4.15%,更多的数据参考表1:

表1

臆测读者看到表1可能会有点失望。单纯看当期财务概念,浙商银行这份中报推崇确乎欠佳。然而,我认为人人应该把这份讲明放在一个连气儿角度和行业角度来辩证地看问题。

当先,要是横向相比,浙商银行的财务表当今通盘这个词股份行当中具有一定的滞后性。从2022年疫情消退后多数股份制银行齐资历了一次事迹下滑,下降幅度从5%到15%不等,我这里就不逐个例如了,人人不错自行翻阅推敲银行往常3年的年报。浙商银行从2021年启动连气儿4年净利润同比正增长。是以,本年浙商银行的短期财务概念欠佳是这轮下行周期中股份行的旧例推崇,只不外浙商银行的事迹回调比其他股份制银行要晚少量。

其次,从本人的纵向相比,浙商银行在2021-2023这3年金钱限制连气儿高速扩展。这种高速限制增长关于成本金和通盘这个词营运团队齐酿成一定压力。银行操办是一场马拉松,在局部为了战术需要不错冲一下,然而恒久如故要撤职银行业本人的发展规章。银行的发展不是比谁跑得快,而是比谁少犯错、不犯错。

临了少量,即是浙商银行最近几年启动计谋调遣。在本年4月份的2024年度事迹证实会上,浙商银行提议再也不一味追求限制情结,再也不走“垒大户”的老路,再也不只纯温情短期事迹、“挣快钱”;金钱结构加速向“低风险、均收益”鬈曲。

看了这些表述,温情我专栏本领相比长的读者迅速应该反映出来,这不是和某股份行调结构计谋访佛吗?从往常“高收益遮蔽高风险”转向“低风险、中收益”。

咱们齐知说念银行是一门“收益前置、风险后置”的营业。当银行从高收益高风险转向低风险均收益的时候,净息差当先下降,而不良生成可能还要捏续一段本领。是以,在计谋转型的前半段,银行的基本面压力会增大,这少量不错参考一年多以前启动转型的某股份制银行。

说完这些,我肯定人人应该不错相比感性看待浙商银行本期的报表了。底下,我就针对最蹙迫的净利息收入进行分析。

浙商银行的净利息收入主要的温情点在于第二季度的环比下降。这内部有第二季度金钱限制环比裁汰的身分,也有净息差环比下降的身分。

咱们来看一下环比的净息差。凭证浙商银行前几个季度的财报,咱们诈欺“净息差回话法”不错算出每个季度的金钱收益率,欠债成本和净息差,预备出来的效果如下表2所示:

表2

从表2中不错看出净息差环比下降了14bps,从一季度的1.76%下降到第二季单季的1.62%。细分看,金钱收益率环比下降了20bps,欠债成本环比下降了13bps。金钱收益率的下降很容易集会,即是浙商银行计谋转型的势必一步:从高收益金钱转向均收益金钱。至于,欠债成本的降幅应该是权贵高于行业均值。个东说念主想到,应该是和欠债结构优化有一定联系,这少量咱们放到后头分析。

3

金钱分析

LAOCAI

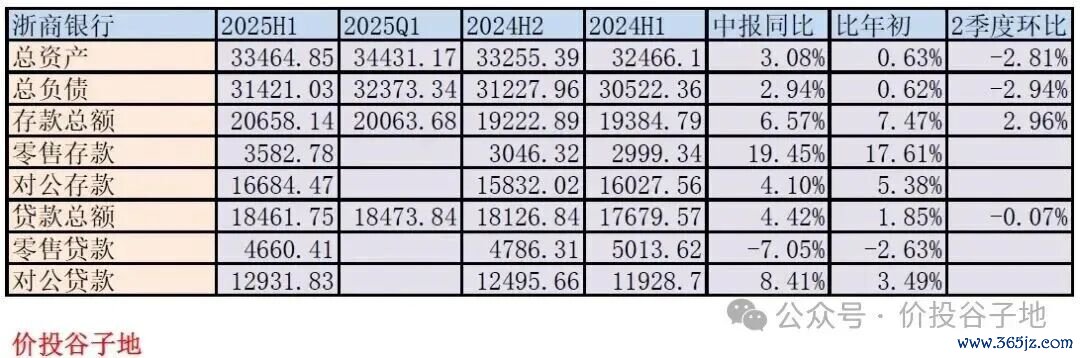

浙商银行中报总金钱33464.85亿同比增速3.08%,其中贷款总额18461.75亿,同比增长4.42%。总欠债31421.03亿,同比增速2.94%,其中进款总额20658.14亿,同比增速6.57%,更多的数据参考如下表3:

表3

从表3中咱们不错看出浙商银行在2季度金钱欠债表出现了环比裁汰。这相宜我在前边分析的浙商银行正在进行对内调结构。然而,在浙商银行金钱欠债裁汰的同期,进款却在逆势增长,相配是零卖进款同比增长19.45%,连年头增长17.61%,站稳2万亿大关。

进款大幅同比,环比逆势增长使得欠债结构进一步优化,成本更低的进款占欠债的比例提高,加速了欠债成本的下降。而进款增长的背后是客群操办的效果。凭证浙商银行中报事迹发布会袒露:

“零卖条线客群及限制通过本人攻坚得回较好奏效,全行零卖客户数(含借记卡和信用卡客户)1450.67万户,较年头增长23.36%,零卖AUM限制达7050.16亿元,较年头增长12.48%,创历史新高。”

4

不良分析

LAOCAI

凭证浙商银行2025年中报袒露,不良余额255.45亿比一季度的259.55亿减少了4.1亿。不良贷款率1.36%比一季报的1.38%下降了0.02个白分点。拨备遮蔽率169.78%和一季报的171.21%比下降了1.43个百分点;贷款拨备率2.31%比一季报的2.36%着落0.05个百分点。

凭证浙商银行中报袒露,上半年核销及转出139.85亿,上半年不良余额加多0.51亿,是以更生成不良的下限即是139.85+0.51=140.36亿。这一数值比2024年中报的155.55亿下降了约10%。

四肢金钱质地前瞻性概念的普通贷款搬动率为1.19%,同比旧年同期的1.42%下降了0.23个百分点。

从浙商袒露的数据看金钱质地的静态概念保捏厚实,不良生成同比有所下降。四肢前瞻性概念的普通贷款搬动率同比下降。这证实金钱质地有好转的迹象。由于不良生成率依然看护较高水平,是以,浙商银行依然需要靠加大减值计提和不良处治力度来保证金钱质地概念的基本厚实。而大限制核销、处治不良金钱需要耗尽广漠拨备。这亦然浙商银行风险抵补数据下行的主要原因。

5

核充率分析

LAOCAI

浙商银行核充率8.39%比一季报的8.38%微增0.01个百分点,这还要推敲到当期现款分成激励的。浙商银行核充率同比旧年同期的8.38%微增0.01个百分点。

点评:

浙商银行本年启动了计谋转型,咫尺处于计谋转型的早期。这里出现转型期的阵痛在所不免,个别短期司帐概念推崇欠佳亦然计谋转型的势必效果。然而咱们将眼神放永恒,计谋转型是正确的,是相宜公司和股东恒久利益的。

在转型的初期,由于银行本人的操办特点决定了,浙商银行短期确乎面对着:净息差收窄、限制停滞、风险承压等问题。然而,这齐是暂时气候。咱们也要看到浙商银行照旧启动鉴定激动计谋转型并照旧在客群建筑、欠债结构优化等方面得回了不小的朝上。

预测畴昔,肯定浙商银即将以计谋转型为机会,遵从恒久主义,起劲于于促进职工、客户、股东、社会、政府等各推敲方合营共赢、价值共创、共同发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 上一篇:103期李文文大乐透预测奖号:和值走势

- 下一篇:没有了