广发信用卡,从“前驱”到“险区”

发布日期:2025-09-06 05:17 点击次数:141起原:柒财经

广发银行的“金子牌号”——信用卡业务,正濒临着前所未有的挑战。

适度2024年末,广发银行信用卡抓卡客户数为1.18亿,与2023年末抓平。这记号着该行信用卡业务初度堕入用户增长停滞。

同期,信用卡的使用情况也进军乐不雅。固然广发银行并未线路与之筹商的具体算计,但柒财经正式到,适度2024年末,其信用卡应收款项3,928.46亿元,较2023年减少320.33亿元,降幅7.54%。

这在较猛进度上反应出,用户基于广发信用卡的刷卡铺张意愿低迷。

01

量大巧合管饱

拿起信用卡的“前驱”,大巨额东谈主脑海中冒出的估量皆是招商银行。其实,广发银行才是阿谁率先吃螃蟹的“东谈主”。

早在1995年,广发银行便刊行了国内第一张真确真理上的海外圭表信用卡——广发东谈主民币VISA信用卡及转账卡,招商银行则在2002年才“上车”,整整晚了7年。

2005年,广发银行成为国内第一家秘书信用卡业务盈利的金融机构。

之后十多年,乘着滔滔上前的时间列车,广发银行的信用卡业务势如破竹:2010年发夹量冲破1000万张;2020年末抓卡客户数达到8100多万,并很快在2021年末站上亿级关隘。

强劲的马力,让广发银行紧跟中信银行,赶快置身股份行信用卡抓卡用户数破亿阵营,并保抓次席于今,大要率也在行业遥遥最初。

可是,量级的推广并未自愿初始质级的飞跃。坐拥盛大的卡量和用户,广发银行的信用卡却始终呈现出大二不彊的形状。

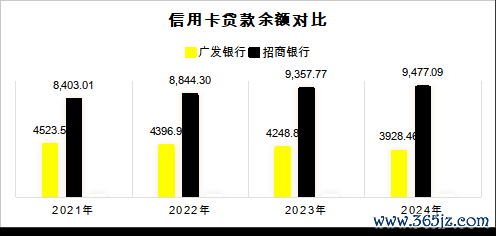

财报炫耀,2021年末至2024末,广发银行的信用卡贷款余额永诀为4523.5亿元、4396.9亿元、4248.8亿元、3928.46亿元。

▲数据起原:银行财报

▲数据起原:银行财报

同期,招商银行的信用卡贷款余额永诀为8,403.01亿元、8,844.30亿元、9,357.77亿元、9,477.09亿元。

对比之下,不出丑出,前者的信用卡贷款余额逐年递减,仅为后者的约二分之一,到2024年已滑落到刚刚40%。

这从侧面印证,广发银行的信用卡业务存在一定的“虚胖”身分,或者说,量大巧合管饱。

疲软的姿态,导致广发银行包括信用卡利息在内的“个东谈主贷款利息收入”一降再降,2022年为579.59亿元,2023年为532.05亿元,2024年为460.26亿元,并进一步体目下年报的“个东谈主银行及信用卡收入”科目,2022年为397.41亿元,2023年为374.72亿元,2024年为313.50亿元。

相通以招商银活动“镜”,旗下零卖金融分部,涵盖信用卡业务、个东谈主融资贷款、私东谈主资产处置等,2024年共录得收入1968.35亿元,2022年和2023年永诀为1914.22亿元、1943.36亿元。

02

客诉“重灾地”,风控重难点

令东谈主不测的是,大二不彊的信用卡业务,果然是广发银行的客诉“重灾地”。

财报炫耀,2024年,广发银行共接管监管转办投诉15531件,其中信用卡类客诉占比高达86.4%。

也就是说,广发银行每收到10件投诉,大要有7件和信用卡筹商。

黑猫投诉 【下载黑猫投诉客户端】上,输入“广发信用卡”,出来的词条最初17400条(适度9月4日),主要问题调和在暗自扣款、息费过高、暴力催收、失实宣传等。

比如,灵验户写到:抓有广发银行信用卡9年,2025年6月结清,每次还款皆时时。目下发现2017年到2025年账单存在隐形铺张利息和现款利息高达11009.99元。给该行打投诉电话,被见告最佳决议只可送还几百元。

▲图源:黑猫投诉

▲图源:黑猫投诉

碰到广发银行信用卡多样“套路”的用户显明不在少数:

“查五年的账单,发现广发银行每年皆暗自扣我的钱,用度从50多,到200多,就单单一个铺张利息2020年到目下扣了我2309.66”;

“两年没使用了,仍被广发银行强制扣除信用卡年费480元,之前办卡时并未见告有该用度,属于潜藏铺张者实情”;

“广发银行在我不知情,无署名、无授权的情况下,办理了信用卡账单分期,且迟迟不提供电话灌音凭据、电子契约与线上签名阐明!”

近似的案例,也频繁流淌在媒体的笔头或活跃在酬酢平台上。

本年7月,财经天地WEEKLY报谈,广发银行信用卡11年的资深用户李丽(假名)在查询历史账单时,发现被屡次扣取了名为“铺张利息”的用度,累计金额近3万元。

按她描摹:“在此时间,一直严格顺从信用卡使用法例,信用记载精良。”

带着疑问,李丽找广发银行的客服表面,但对方强调扣款姿色合理正当,几番拉扯,临了只强迫管待退还3300元。

对广发银行来说,信用卡业务不仅是客诉“重灾地”,如故风控的重难点,直不雅体现则是连年走高的不良率。

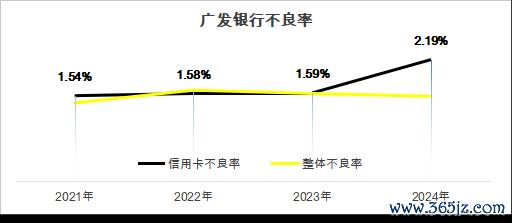

2021年末至2024年末,广发银行信用卡业务的不良率永诀为1.54%、1.58%、1.59%、2.19%。

▲数据起原:广发银行财报

▲数据起原:广发银行财报

2024年,广发银行个东谈主贷款不良余额130.95亿元。其中,信用卡不良余额孝顺了86.03亿元,占比约65.7%,是名副其实的压力区域;同庚7月,广发银行信用卡中心还因新增居品种类未按规如期限讲述,被国度金融监督处置总局广东监管局罚金25万元。

根据频年行业公开数据,国内生意银行信用卡不良率普遍踏委果1.2%-1.8%,2023-2024年巨额盘桓在1.5%傍边,2%+果决属于高风险区间。

相较公司举座不良率1.41%、1.64%、1.58%、1.53%,信用卡业务仍是对广发银行的资产质地酿成严重阻拦。

03

荣光难现,威风难振

舍弃在行业内,广发银行的信用卡业务属于大二不彊的一批,但对其自己而言,却是必须守住的“街亭”。

2024年,信用卡透支限制占广发银行个贷比重高达46%,占贷款总和比重为18.44%;个东谈主银行及信用卡业务收入313.50亿元,果真占据公司总营收半壁山河。

因此,信用卡业务一朝“拉胯”,之于广发银行就是不成承受之重。

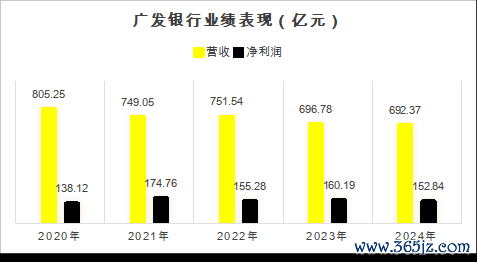

财报炫耀,2024年,广发银行竣事营收692.37亿元,较2023年减少4.42亿元,降幅0.63%;竣事净利润152.84亿元,较2023年减少7.34亿元,降幅4.58%。

▲数据起原:广发银行财报

▲数据起原:广发银行财报

拉万古辰轴,这是广发银行近17年来初度出现营收、净利润“双降”的情况。

广发银行也在竭尽所能重振信用卡业务威风。

2025年,广发银行推出全新万事达中国卡系列高端卡:臻稀钻石卡、臻瑞寰宇黑卡和臻瑞寰宇卡。

柒财经获悉,该三张卡的年费永诀为12000元、2500元和800元,权柄想象愈加向高净值东谈主群歪斜,诸如高铁、机场的本东谈主无尽次贵客劳动、黑珍珠或米其林餐厅挂念日定制嘱托、境外铺张返现、就医奉陪、酒后代驾等等。

此举预示广发信用卡业务试图通过深耕“有钱东谈主”通达新的成漫空间。

除此以外,广发银行信用卡紧扣国度战略,对准大批铺张与以旧换新阛阓机遇,牵手鸿蒙智行、比亚迪、沃尔沃、奇瑞、长城魏牌等多家车企,推出0首付等生动的汽车分期劳动,镌汰铺张者购车门槛,助力激活汽车铺张需求。

这一策略初步炫耀服从。适度2025年6月末,广发银行汽车铺张贷款较岁首增长超26%。但在业内东谈主士看来,“这些革新仅仅短期举措,难以组成扭改行务疲软的中枢竞争力,关于解救广发信用卡之前的蓄意荣光,提昂扬用也较为有限。”

该名东谈主士接着暗意:“信用卡的黄金时间仍是斥逐,行业参预‘深冬’,唯有根植居品革新、风控优化、生态构建、口碑珍重等原点,探索概括性的可抓续性决议,能力破局逆境。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:秦艺